Voici une vue d’ensemble et une évaluation d’une catégorie de produits, la super-app fintech africaine, fondée sur des fonctionnalités publiquement documentées et sur la manière dont ces produits sont utilisés, plutôt que sur un test pratique d’une application unique.

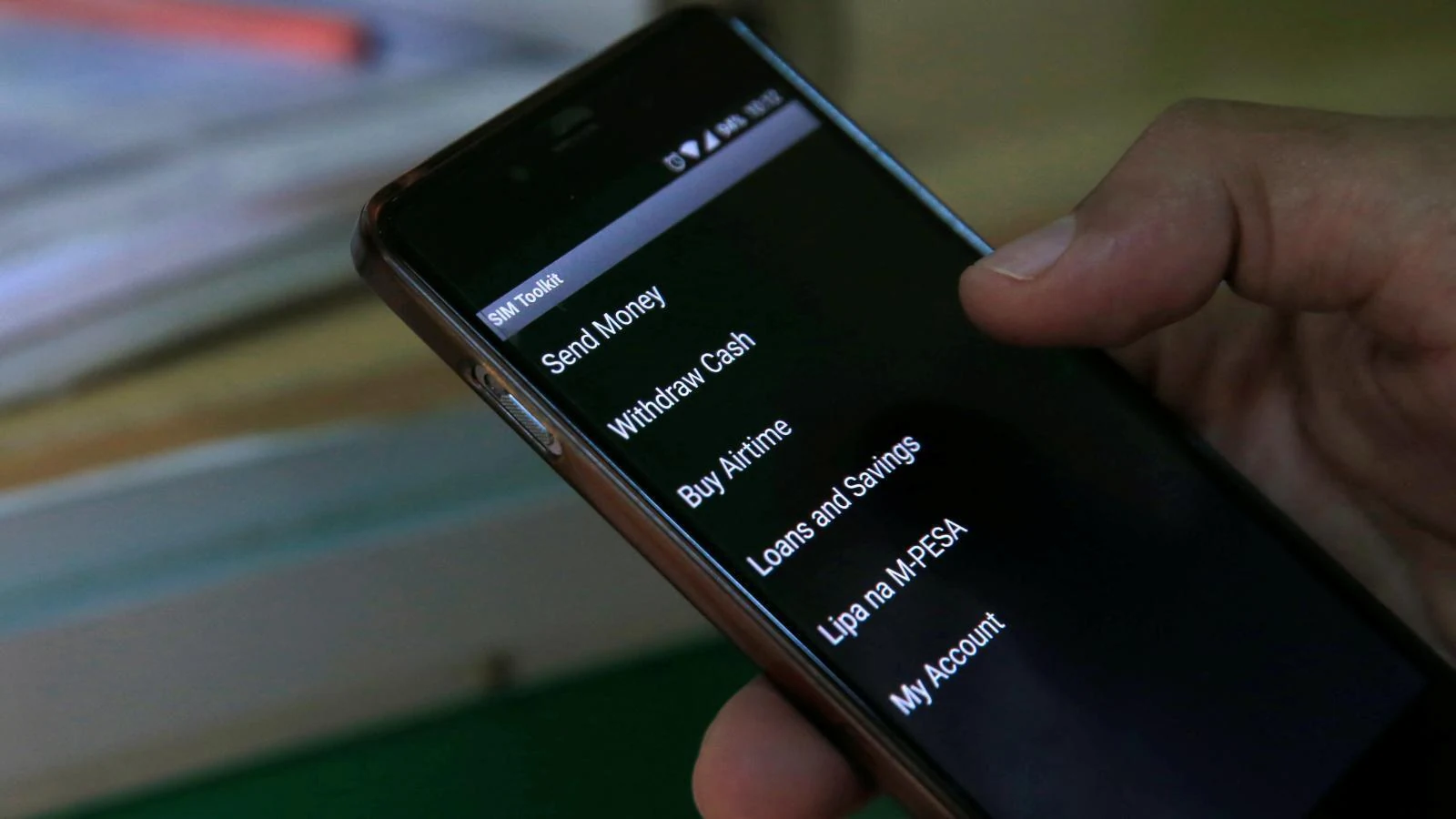

Ouvrez l’écran d’accueil de presque n’importe quelle application fintech grand public africaine de premier plan aujourd’hui et vous verrez la même ambition : elle ne veut plus faire une seule chose. Les paiements côtoient les transports, les paiements de factures, les achats et l’épargne. Le modèle a un nom emprunté à l’Asie, la super-app, et à travers le continent, des entreprises du Nigeria à la Côte d'Ivoire se précipitent vers lui. Voici une évaluation de la manière dont cette course se déroule.

Pourquoi tout le monde veut devenir l’application à tout faire

La logique est solide et vient tout droit de plateformes asiatiques comme WeChat et Grab. Acquérir un utilisateur coûte cher, donc une fois que vous avez sa confiance et ses coordonnées de paiement, chaque service supplémentaire que vous pouvez lui proposer représente un revenu marginal bon marché, et chaque service le rend moins enclin à partir. Sur les marchés africains, où beaucoup de personnes ont sauté l’informatique de bureau et la banque traditionnelle, le téléphone est l’outil financier principal, ce qui rend une seule application capable de gérer l’argent, les déplacements et le commerce réellement utile, et pas seulement pratique.

Les entreprises abordent cela à partir de points de départ différents. Certaines commencent par la VTC ou la livraison et ajoutent les paiements. Certaines commencent par l’argent mobile ou les transferts et ajoutent le commerce. D’autres démarrent comme de la fintech classique et greffent les transports et les achats. La destination est la même : devenir l’application quotidienne que l’utilisateur ouvre sans réfléchir.

Ce qui fonctionne

Quand cela fonctionne, cela fonctionne bien. Un utilisateur qui peut payer un commerçant, envoyer de l’argent à sa famille, recharger du crédit téléphonique, régler une facture de services publics et commander une course sans quitter une seule application profite d’un vrai confort, surtout là où l’alternative consiste à jongler avec du cash, des files d’attente bancaires et plusieurs services déconnectés. Les meilleures de ces applications s’appuient sur une vraie force : une intégration profonde des paiements locaux que les applications étrangères ne peuvent pas facilement reproduire, ainsi qu’une conception à faibles frais et centrée sur le mobile, adaptée à des marchés que les banques traditionnelles desservent mal. Pour les entreprises, les données résiduelles générées par toute cette activité valent de l’or, car elles permettent la notation de crédit et le prêt intégré, ce qui serait autrement impossible.

Ce qui ne fonctionne pas

Le mode d’échec est tout aussi clair. Beaucoup de super-apps deviennent lourdes, accumulant des fonctionnalités dont peu d’utilisateurs veulent réellement dans la poursuite d’une stratégie qui compte davantage pour l’entreprise que pour le client. Une application de transport qui ajoute des achats médiocres, ou une application de paiements qui ajoute une place de marché à moitié construite, finit souvent par être moins performante dans sa fonction principale sans réussir la nouvelle. La fiabilité souffre à mesure que la complexité augmente, et sur des marchés où la connectivité est irrégulière et les appareils d’entrée de gamme sont courants, une application lourde et saturée de fonctions devient un handicap.

Il existe aussi une dimension de confiance. Concentrer l’argent, l’identité et les transactions quotidiennes d’une personne dans une seule application augmente les enjeux de toute panne, faille ou gel de compte. Quand l’application à tout faire tombe en panne, elle emporte tout avec elle.

Le verdict

La poussée vers la super-app est rationnelle, et dans les produits les plus solides, elle apporte une vraie valeur aux utilisateurs qui bénéficient réellement de la consolidation. Mais trop souvent, la stratégie sert davantage les ambitions de croissance de l’entreprise que les besoins du client, produisant des applications qui font beaucoup de choses de manière convenable et rien d’exceptionnel. Les gagnants seront probablement ceux qui auront mérité le droit de s’étendre, en maîtrisant si bien un service central que les utilisateurs voudront davantage d’eux, plutôt que ceux qui ajoutent des fonctionnalités pour flatter un deck de présentation.

Pour les utilisateurs, le test pratique est simple : l’application rend-elle votre vie financière plus facile, ou simplement plus chargée ? Pour le continent, la course aux super-apps mérite d’être suivie moins pour le mot à la mode que pour ce qu’elle révèle : le véritable enjeu de la fintech africaine n’est pas une fonctionnalité unique, mais le fait de devenir le rail de confiance, utilisé au quotidien, par lequel l’argent circule.

Cet article est fourni à titre d’information générale et ne constitue pas un conseil financier.