يقترب تمويل الشركات الناشئة الأفريقية من علامة مليار دولار للنصف الأول من عام 2026، لكن السوق الكامن تحت هذا الرقم أصبح أضيق.

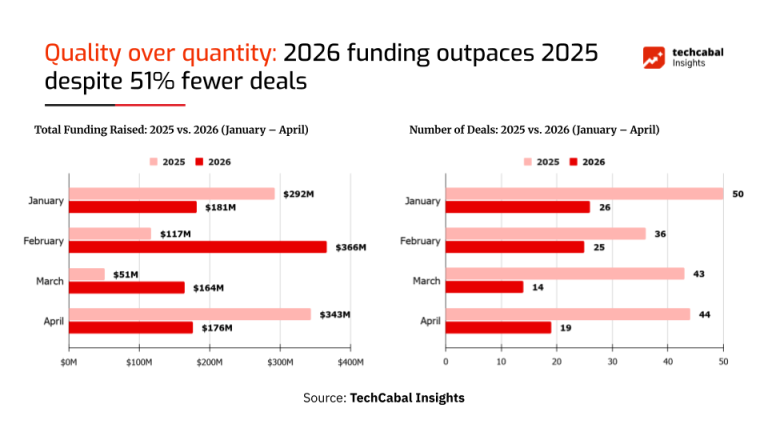

وفقًا لـ TechCabal Insights، جمعت الشركات الناشئة في مختلف أنحاء القارة 887 مليون دولار بين يناير وأبريل 2026، ارتفاعًا من 803 ملايين دولار خلال الفترة نفسها في عام 2025. وعلى السطح، يبدو ذلك سوقًا أكثر صحة. لكن عدد الصفقات المعلنة انخفض من 173 صفقة في الفترة من يناير إلى أبريل 2025 إلى 84 صفقة في الفترة نفسها هذا العام.

هذه هي القصة الحقيقية.

لا يزال رأس المال يتحرك. لكنه يتحرك الآن إلى عدد أقل من الشركات.

بالنسبة إلى المؤسسين، هذه إشارة مختلطة. فالمستثمرون لم يختفوا، لكنهم أصبحوا أكثر انتقائية. وبالنسبة إلى العاملين في التشغيل، فالمغزى أوضح: لم يعد جمع التمويل يتعلق فقط بالوجود في القطاع المناسب. بل يتعلق بإظهار زخم أقوى، وأرقام أنظف، ومسار أوضح نحو نمو كفء من حيث رأس المال.

رقم أكبر مع صفقات أقل

الرقم الرئيسي قوي. عند 887 مليون دولار خلال أربعة أشهر، تحتاج الشركات الناشئة الأفريقية إلى نحو 113 مليون دولار فقط خلال مايو ويونيو لتتجاوز مليار دولار في النصف الأول من 2026. وصفت TechCabal Insights سوق التمويل بأنه يختار “الجودة على الكمية”، مع صفقات أقل تحمل جزءًا أكبر من إجمالي رأس المال.

تلتقط هذه العبارة التحول جيدًا، لكنها تحتاج أيضًا إلى بعض التفكيك.

يمكن أن يبدو السوق صحيًا من حيث إجمالي التمويل، ومع ذلك يظل صعبًا بالنسبة إلى معظم المؤسسين. إذا كان المزيد من المال يتجه إلى عدد أقل من الجولات، فقد يتحسن المتوسط الظاهري بينما يصبح الوصول إلى رأس المال أكثر صعوبة للشركات في المراحل المبكرة. السوق المرئي يبدو نشطًا. لكن خط أنابيب المؤسسين يشعر بأنه أكثر تقييدًا.

يبدو أن هذا هو ما يحدث.

يشير تراجع عدد الصفقات إلى أن المستثمرين يركزون رأس المال حول الشركات التي يرونها أكثر مرونة، أو أكثر إثباتًا لقدرتها، أو أفضل تموضعًا للتعامل مع ظروف التشغيل الصعبة. وقد يشمل ذلك الشركات الناشئة ذات الإيرادات الأقوى، وهوامش الربح الأفضل، وقدرة السداد الأوضح، أو نماذج الأعمال الشبيهة بالبنية التحتية.

ويعني ذلك أيضًا أن الشركات الأضعف، والنماذج الغامضة، والشركات الناشئة ذات الزخم المحدود ستجد صعوبة أكبر في جمع التمويل اعتمادًا على السرد فقط.

السوق ليس جافًا. إنه أكثر انتقائية.

عودة الجولات الأكبر

أفادت TechCabal Insights بأن تركّز رأس المال يظهر بوضوح خاصة في شرائح التمويل الأكبر، بما في ذلك نطاقي 10 ملايين إلى 49 مليون دولار و50 مليونًا إلى 99 مليون دولار.

وهذا مهم لأن الجولات الكبيرة لا ترفع رقم التمويل الإجمالي فقط. بل تشكل أيضًا نفسية السوق.

عندما تجمع بضع شركات جولات كبيرة، يمكن أن يولد ذلك انطباعًا بانتعاش واسع. لكن السؤال الأصح ليس ما إذا كانت بعض الشركات قادرة على جمع التمويل، بل ما إذا كانت الشركات القوية عبر المراحل المختلفة قادرة على الوصول إلى النوع المناسب من رأس المال.

ويحتاج سوق رأس المال الاستثماري إلى الأمرين معًا. فهو يحتاج إلى شركات في المراحل اللاحقة قادرة على استيعاب شيكات أكبر، كما يحتاج إلى ما يكفي من التمويل في المراحل المبكرة للحفاظ على خط الأنابيب حيًا.

إذا أصبح أعلى السوق أقوى بينما يترقق أسفله، فقد تشهد القارة مزيدًا من تركّز رأس المال، لكن عددًا أقل من الفائزين الجدد المدعومين بالمخاطر. سيكون ذلك مشكلة أهدأ من انهيار تمويلي، لكنه يظل خطيرًا.

أصبح من الصعب تجاهل الدين

أحد أهم المؤشرات في التقرير هو دور الدين.

تذكر TechCabal Insights أن تمويل الدين أصبح محركًا رئيسيًا لإجمالي التمويل في عام 2026، خاصة في قطاعات مثل تقنيات المناخ والتقنية المالية. وفي فبراير 2026، شكّل الدين 235 مليون دولار، أي ما يقرب من ضعف مستوى تمويل الأسهم في ذلك الشهر، وفقًا لملخص التقرير.

هذا التحول منطقي.

يمكن أن يعمل الدين جيدًا للشركات التي تمتلك تدفقات نقدية يمكن التنبؤ بها، أو نماذج كثيفة الأصول، أو منتجات ائتمانية، أو بنية تحتية للطاقة، أو مستحقات، أو احتياجات تمويل لا تتناسب بسهولة مع جولات الأسهم. وبالنسبة إلى المؤسسين، يمكن أن يقلل من التخفيف. أما بالنسبة إلى المستثمرين والمقرضين، فقد يوفّر منطقًا أوضح للسداد من انتظار خروج مستقبلي.

لكن الدين ليس مالًا مجانيًا. إنه يضيف ضغط السداد. وقد يقوّي الشركة ذات التدفقات النقدية المنضبطة، لكنه قد يكشف أيضًا عن ضعف اقتصاديات الوحدة بسرعة أكبر من تمويل الأسهم.

ولهذا ينبغي قراءة الدور المتنامي للدين بعناية. فقد يشير إلى نضج في أجزاء من السوق. وقد يشير أيضًا إلى أن بعض الشركات تجمع رأس المال بأشكال تتطلب انضباطًا ماليًا أشد.

يكافئ الدين الانضباط. ويعاقب التفكير بالتمني.

ما الذي يعنيه ذلك للمؤسسين

بالنسبة إلى المؤسسين الأفارقة، الرسالة ليست الذعر. بل التكيّف.

سوق التمويل لا يزال مفتوحًا، لكن مستوى التوقعات ارتفع. فالمستثمرون يطرحون أسئلة أصعب، وتحتاج الإجابات إلى أن تكون أوضح مما كانت عليه خلال سنوات التمويل الأسهل.

على المؤسسين الذين يجمعون التمويل في هذا السوق أن يفهموا نوع رأس المال المناسب للعمل. لا ينبغي لكل شركة أن تجمع رأس مال مغامرًا. ولا ينبغي لكل شركة أن تأخذ دينًا. كما لا تحتاج كل الأعمال إلى التوسع بالوتيرة التي يريدها المستثمرون.

السؤال الأوضح هو: ما الذي تحتاجه الشركة فعليًا من رأس المال؟

إذا كان المال مخصصًا لاكتساب العملاء، فعلى المؤسس أن يثبت أن الاكتساب يؤدي إلى الاحتفاظ والإيرادات. وإذا كان للتوسع، فعليه أن يثبت أن السوق التالية تتصرف مثل السوق الحالية، أو يوضح لماذا لا تفعل. وإذا كان الإقراض أو الطاقة أو الخدمات اللوجستية أو غيرها من العمليات كثيفة رأس المال، فعليه أن يبيّن كيف تعمل دورات النقد والسداد والتعثر وهوامش الربح.

إن قصة تمويل أفضل في 2026 لن تُبنى على حجم السوق وحده. بل ستُبنى على جودة التنفيذ.

ما الذي يعنيه ذلك للمستثمرين

بالنسبة إلى المستثمرين، قد يبدو تراجع عدد الصفقات علامة على الانضباط. لكن هناك خطرًا في فرط التركّز.

إذا تدفق الكثير من رأس المال إلى عدد صغير من الشركات، فقد يفوّت السوق فرصًا مهمة في المراحل المبكرة ضمن قطاعات ومدن وبلدان أقل وضوحًا. وهذا مهم بشكل خاص في أفريقيا، حيث لا تُبنى الشركات القوية دائمًا في أكثر الأسواق وضوحًا، ولا تبدو دائمًا مثل شركات رأس المال الاستثماري على نمط Silicon Valley في سنواتها الأولى.

سيحتاج أفضل المستثمرين إلى الموازنة بين الحذر والفضول.

سيحتاجون إلى مزيد من التدقيق، لكن ليس إلى مطابقة أنماط كسولة. وسيحتاجون إلى النظر إلى ما وراء القطاعات المألوفة والسؤال عما إذا كانت الشركات التي يتم تجاهلها تبني اقتصادات أفضل، أو فهمًا محليًا أعمق، أو نماذج نمو أكثر صبرًا.

يمكن لسوق انتقائي أن يحسن انضباط التمويل. كما يمكن أن يصبح ضيقًا أكثر من اللازم إذا كان المستثمرون يمولون فقط ما يبدو آمنًا بالفعل.

سؤال المراحل المبكرة

أكبر قلق هو ما يحدث للشركات قبل أن تكون جاهزة للجولات الأكبر.

لا يمكن لقارة أن تبني سوقًا أقوى في المراحل المتأخرة من دون خط أنابيب صحي في المراحل المبكرة. وإذا أصبح تمويل البذرة وما قبل السلسلة أ مقيدًا أكثر من اللازم، فستنجو شركات أقل لفترة كافية لتصبح مرشحة لمرحلة النمو.

وهنا لا تزال المسرّعات، وشبكات المستثمرين الملائكيين، والصناديق المحلية، وأذرع رأس المال الاستثماري للشركات، ومؤسسات تمويل التنمية ذات أهمية. فالسوق يحتاج إلى أكثر من رأس المال الظاهر في العناوين. إنه يحتاج إلى رأس مال مناسب للمرحلة.

غالبًا ما لا يحتاج مؤسسو المرحلة المبكرة إلى شيكات ضخمة. بل يحتاجون إلى رأس مال كافٍ لاختبار التوزيع، وإثبات الطلب، وصقل المنتج، وبناء بيانات تشغيلية موثوقة.

إذا ضعفت هذه الطبقة، فقد يبدو سوق التمويل مثيرًا للإعجاب من حيث القيمة الإجمالية، بينما يصبح أقل خصوبة في الأسفل.

القطاعات التي يجب مراقبتها

تشير أنماط التمويل الحالية إلى أن المستثمرين يركزون على القطاعات التي يسهل فهم الإيرادات أو البنية التحتية أو منطق السداد فيها.

لا تزال التقنية المالية مهمة لأن حركة الأموال والائتمان والمدفوعات والبنية التحتية المالية تقع في قلب التجارة الأفريقية. كما تجذب شركات المناخ والطاقة رأس المال لأن كثيرًا منها يجمع بين الحاجة إلى البنية التحتية والطلب القابل للقياس.

لكن النقطة المهمة ليست مجرد تفضيل قطاعي. بل وضوح نموذج العمل.

من المرجح أن يفضل المستثمرون الشركات التي تستطيع شرح كيف تكسب المال، وكيف تحتفظ بالمستخدمين، وكيف تدير المخاطر، وكيف يتحول رأس المال إلى نمو.

وهذا يفرض ضغطًا على المؤسسين للابتعاد عن الادعاءات العامة والاتجاه نحو أدلة تشغيلية أكثر دقة.

ما الذي يجب مراقبته بعد ذلك

سيُظهر الشهران المقبلان ما إذا كان تمويل الشركات الناشئة الأفريقية سيتجاوز مليار دولار في النصف الأول من 2026. وبالاعتماد على الرقم الحالي، لا يحتاج السوق إلا إلى نحو 113 مليون دولار إضافية للوصول إلى ذلك.

لكن السؤال الأهم ليس ما إذا كان السوق سيتجاوز رقمًا رئيسيًا في العناوين.

السؤال الأفضل هو: أي نوع من الأسواق يجري بناؤه؟

إذا أنتجت الموجة التالية من التمويل شركات أقوى، وهياكل رأس مال أفضل، ونموًا أكثر انضباطًا، وبنية تحتية أعمق، فقد يكون تراجع عدد الصفقات علامة نضج.

أما إذا أنتجت سوقًا لا تستطيع فيها سوى قلة من الشركات جمع التمويل بينما يعاني مؤسسو المراحل المبكرة للحصول على الأكسجين، فسيكون التعافي أضعف مما يبدو.

حتى الآن، الإشارة واضحة: تمويل الشركات الناشئة الأفريقية ليس متجمدًا. بل يتجه نحو التركّز.

لا يزال بإمكان المؤسسين جمع التمويل. لكن السوق يطلب مزيدًا من الإثبات.