Le financement des startups africaines se rapproche du cap du milliard de dollars pour le premier semestre 2026, mais le marché sous ce chiffre devient plus étroit.

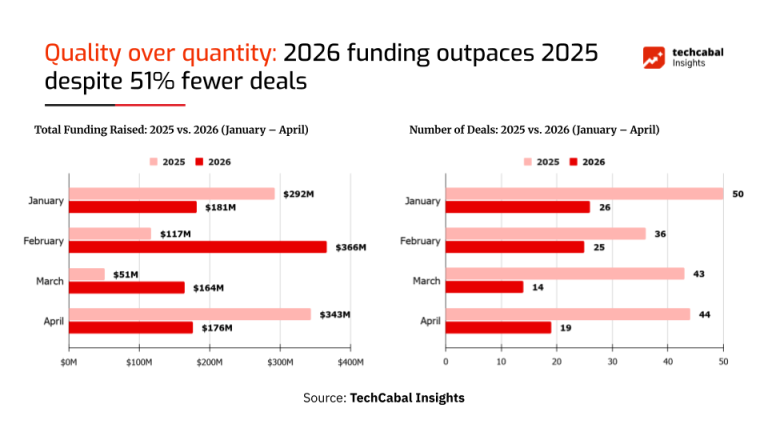

Selon TechCabal Insights, les startups du continent ont levé 887 millions de dollars entre janvier et avril 2026, contre 803 millions de dollars sur la même période en 2025. En apparence, cela ressemble à un marché plus sain. Mais le nombre de transactions déclarées est passé de 173 opérations entre janvier et avril 2025 à 84 opérations sur la même période cette année.

C’est là le vrai sujet.

Le capital continue de circuler. Il se dirige simplement vers moins d’entreprises.

Pour les fondateurs, c’est un signal mitigé. Les investisseurs n’ont pas disparu, mais ils deviennent plus sélectifs. Pour les opérateurs, l’implication est plus nette : lever des fonds ne consiste plus seulement à être dans le bon secteur. Il faut aussi montrer une traction plus forte, des chiffres plus propres et une voie plus claire vers une croissance économe en capital.

Un chiffre plus élevé avec moins d’opérations

Le chiffre principal est solide. Avec 887 millions de dollars en quatre mois, les startups africaines doivent lever environ 113 millions de dollars en mai et juin pour dépasser 1 milliard de dollars au premier semestre 2026. TechCabal Insights a décrit le marché du financement comme un marché qui privilégie la « qualité à la quantité », avec moins de transactions portant une plus grande part du capital total.

Cette formule capture bien le changement, mais elle mérite aussi d’être un peu développée.

Un marché peut sembler sain par le total des financements tout en restant difficile pour la plupart des fondateurs. Si davantage d’argent est investi dans moins de levées, la moyenne affichée peut s’améliorer tandis que l’accès au capital se resserre pour les entreprises en phase de démarrage. Le marché visible semble actif. Le pipeline des fondateurs, lui, paraît plus contraint.

C’est ce qui semble se produire.

La baisse du nombre d’opérations suggère que les investisseurs concentrent le capital autour d’entreprises qu’ils jugent plus résilientes, plus éprouvées ou mieux positionnées pour gérer des conditions d’exploitation difficiles. Cela peut inclure des startups avec des revenus plus solides, de meilleures marges, une capacité de remboursement plus claire ou des modèles proches des infrastructures.

Cela signifie aussi que les entreprises plus faibles, les modèles flous et les startups avec peu de traction auront plus de mal à lever des fonds sur la seule base d’un récit.

Le marché n’est pas asséché. Il est plus sélectif.

Le retour des grosses levées

TechCabal Insights a indiqué que la concentration du capital est particulièrement visible dans les tranches de financement plus importantes, notamment les fourchettes de 10 à 49 millions de dollars et de 50 à 99 millions de dollars.

Cela compte, car les grosses levées font plus que faire monter le total des financements. Elles façonnent la psychologie du marché.

Quand quelques entreprises lèvent de gros tours, cela peut donner l’impression d’une reprise générale. Mais la vraie question n’est pas de savoir si une poignée d’entreprises peut lever. La vraie question est de savoir si des entreprises solides, à chaque stade, peuvent accéder au bon type de capital.

Un marché du capital-risque a besoin des deux. Il a besoin d’entreprises plus avancées capables d’absorber des chèques plus importants, et il a besoin de suffisamment de financements en phase de démarrage pour maintenir le pipeline en vie.

Si le sommet du marché se renforce tandis que la base s’amincit, le continent pourrait voir davantage de concentration du capital, mais moins de nouveaux succès soutenus par le capital-risque. Ce serait un problème plus silencieux qu’un effondrement du financement, mais tout de même sérieux.

La dette devient impossible à ignorer

L’un des signaux les plus importants du rapport concerne le rôle de la dette.

TechCabal Insights note que le financement par la dette est devenu un moteur majeur du total des financements de 2026, en particulier dans des secteurs comme la climate tech et la fintech. En février 2026, la dette a représenté 235 millions de dollars, soit presque le double du niveau des financements en fonds propres pour ce mois-là, selon le résumé du rapport.

Ce changement est logique.

La dette peut être très utile pour des entreprises disposant de flux de trésorerie prévisibles, de modèles fortement capitalistiques, de produits de crédit, d’infrastructures énergétiques, de créances ou de besoins de financement qui ne s’intègrent pas facilement dans des levées en fonds propres. Pour les fondateurs, elle peut réduire la dilution. Pour les investisseurs et les prêteurs, elle peut offrir une logique de remboursement plus claire que l’attente d’une sortie future.

Mais la dette n’est pas de l’argent gratuit. Elle introduit une pression de remboursement. Elle peut renforcer une entreprise dont la trésorerie est disciplinée, mais elle peut aussi exposer plus vite de faibles économies unitaires que les fonds propres.

C’est pourquoi le rôle croissant de la dette doit être lu avec prudence. Il peut témoigner d’une maturité dans certaines parties du marché. Il peut aussi montrer que certaines entreprises lèvent des capitaux sous des formes qui exigent une discipline financière plus stricte.

La dette récompense la discipline. Elle punit les vœux pieux.

Ce que cela signifie pour les fondateurs

Pour les fondateurs africains, le message n’est pas de paniquer. C’est de s’adapter.

Le marché du financement reste ouvert, mais le niveau d’exigence a augmenté. Les investisseurs posent des questions plus difficiles, et les réponses doivent être plus claires qu’au cours des années de financement plus faciles.

Les fondateurs qui lèvent des fonds dans ce contexte doivent comprendre quel type de capital correspond à leur entreprise. Toutes les entreprises ne doivent pas lever du capital-risque. Toutes les entreprises ne doivent pas emprunter. Toutes les entreprises n’ont pas besoin de croître au rythme souhaité par les investisseurs.

La question la plus précise est la suivante : de quoi l’entreprise a-t-elle réellement besoin comme capital ?

Si l’argent sert à acquérir des clients, le fondateur doit montrer que l’acquisition mène à la rétention et au chiffre d’affaires. S’il sert à l’expansion, le fondateur doit montrer que le nouveau marché se comporte comme le marché actuel, ou expliquer pourquoi ce n’est pas le cas. S’il sert au crédit, à l’énergie, à la logistique ou à d’autres activités gourmandes en capital, le fondateur doit montrer comment fonctionnent les cycles de trésorerie, les remboursements, les défauts et les marges.

Une meilleure histoire de financement en 2026 ne reposera pas seulement sur la taille du marché. Elle reposera sur la qualité d’exécution.

Ce que cela signifie pour les investisseurs

Pour les investisseurs, la baisse du nombre d’opérations peut ressembler à de la discipline. Mais il existe un risque de surconcentration.

Si trop de capital va vers un petit nombre d’entreprises, le marché peut manquer des opportunités importantes à un stade précoce dans des secteurs, des villes et des pays moins évidents. C’est particulièrement pertinent en Afrique, où des entreprises solides ne naissent pas toujours dans les marchés les plus visibles et ne ressemblent pas toujours, dans leurs premières années, à des sociétés de capital-risque à la Silicon Valley.

Les meilleurs investisseurs devront trouver un équilibre entre prudence et curiosité.

Ils auront besoin d’une diligence renforcée, mais pas d’un simple mimétisme paresseux. Ils devront regarder au-delà des secteurs familiers et se demander si des entreprises sous-estimées bâtissent avec de meilleures économies, une connaissance locale plus profonde ou des modèles de croissance plus patients.

Un marché sélectif peut améliorer la discipline du financement. Il peut aussi devenir trop étroit si les investisseurs ne financent que ce qui semble déjà sûr.

La question de la phase de démarrage

La plus grande inquiétude concerne ce qui arrive aux entreprises avant qu’elles ne soient prêtes pour des levées plus importantes.

Un continent ne peut pas construire un marché plus solide en phase avancée sans un pipeline de démarrage en bonne santé. Si les financements seed et pré-Series A deviennent trop contraints, moins d’entreprises survivront assez longtemps pour devenir des candidates à la croissance.

C’est là que les accélérateurs, les réseaux de business angels, les fonds locaux, les bras de capital-risque des entreprises et les institutions de financement du développement restent importants. Le marché a besoin de plus que du capital en titre. Il a besoin d’un capital adapté à chaque stade.

Les fondateurs en phase de démarrage n’ont souvent pas besoin de chèques énormes. Ils ont besoin de suffisamment de capital pour tester la distribution, prouver la demande, affiner le produit et construire des données opérationnelles crédibles.

Si cette couche s’affaiblit, le marché du financement peut sembler impressionnant en valeur totale tout en devenant moins fertile en dessous.

Les secteurs à surveiller

Le schéma actuel des financements suggère que les investisseurs prêtent attention aux secteurs où le chiffre d’affaires, l’infrastructure ou la logique de remboursement sont plus faciles à comprendre.

La fintech reste importante parce que les mouvements d’argent, le crédit, les paiements et l’infrastructure financière occupent toujours une place centrale dans le commerce africain. Les entreprises de climate tech et d’énergie attirent aussi des capitaux, car beaucoup d’entre elles combinent besoin d’infrastructure et demande mesurable.

Mais l’important n’est pas seulement la préférence sectorielle. C’est la clarté du modèle économique.

Les investisseurs privilégieront probablement les entreprises capables d’expliquer comment elles gagnent de l’argent, comment elles fidélisent les utilisateurs, comment elles gèrent le risque et comment le capital se transforme en croissance.

Cela pousse les fondateurs à s’éloigner des grandes déclarations et à fournir des preuves opérationnelles plus précises.

Ce qu’il faut surveiller ensuite

Les deux prochains mois montreront si le financement des startups africaines franchit le cap du milliard de dollars au premier semestre 2026. Au vu du chiffre actuel, le marché n’a besoin que d’environ 113 millions de dollars supplémentaires pour y parvenir.

Mais la question la plus importante n’est pas de savoir si le marché dépasse un chiffre symbolique.

La meilleure question est de savoir quel type de marché est en train d’être construit.

Si la prochaine vague de financement produit des entreprises plus solides, de meilleures structures de capital, une croissance plus disciplinée et des infrastructures plus profondes, alors le nombre plus faible d’opérations pourra être interprété comme un signe de maturité.

Si elle produit un marché où seules quelques entreprises peuvent lever des fonds tandis que les fondateurs en phase de démarrage peinent à respirer, alors la reprise sera plus mince qu’elle n’en a l’air.

Pour l’instant, le signal est clair : le financement des startups africaines n’est pas gelé. Il se concentre.

Les fondateurs peuvent toujours lever des fonds. Mais le marché demande davantage de preuves.