O financiamento de startups africanas está a aproximar-se da marca dos 1 mil milhões de dólares para a primeira metade de 2026, mas o mercado por detrás desse número está a tornar-se mais estreito.

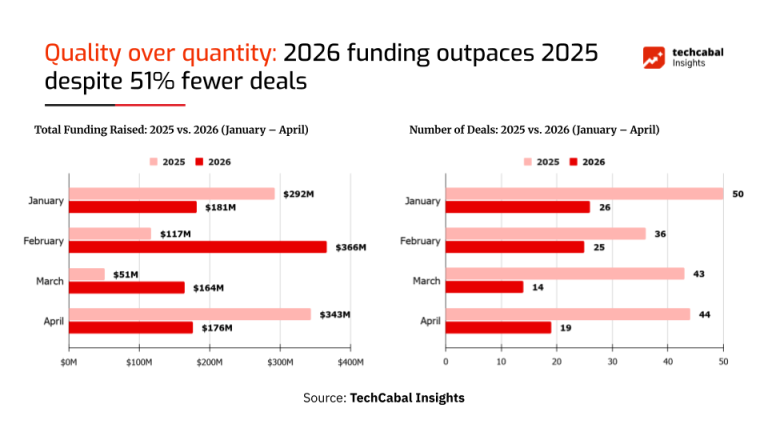

De acordo com TechCabal Insights, as startups em todo o continente angariaram 887 milhões de dólares entre janeiro e abril de 2026, acima dos 803 milhões de dólares registados no mesmo período de 2025. À superfície, isso parece um mercado mais saudável. Mas o número de transações divulgadas desceu de 173 negócios entre janeiro e abril de 2025 para 84 negócios no mesmo período deste ano.

Essa é a verdadeira história.

O capital continua a circular. Simplesmente está a ir para menos empresas.

Para os fundadores, este é um sinal misto. Os investidores não desapareceram, mas estão a tornar-se mais seletivos. Para os operadores, a implicação é mais contundente: angariar financiamento já não se resume a estar no setor certo. Trata-se de demonstrar mais tração, números mais sólidos e um caminho mais claro para um crescimento eficiente em capital.

Um número maior com menos negócios

A cifra principal é forte. Com 887 milhões de dólares em quatro meses, as startups africanas precisam de cerca de 113 milhões de dólares ao longo de maio e junho para ultrapassar os 1 mil milhões de dólares na primeira metade de 2026. A TechCabal Insights descreveu o mercado de financiamento como um mercado que está a escolher “qualidade em vez de quantidade”, com menos transações a transportar uma fatia maior do capital total.

Essa expressão capta bem a mudança, mas também precisa de algum contexto.

Um mercado pode parecer saudável pelo financiamento total e, ainda assim, ser difícil para a maioria dos fundadores. Se mais dinheiro estiver a ir para menos rondas, a média dos títulos pode melhorar enquanto o acesso ao capital se torna mais apertado para as empresas em fase inicial. O mercado visível parece ativo. O pipeline dos fundadores sente-se mais limitado.

É isto que parece estar a acontecer.

A quebra no número de negócios sugere que os investidores estão a concentrar capital em empresas que consideram mais resilientes, mais comprovadas ou melhor posicionadas para gerir condições operacionais difíceis. Isso pode incluir startups com receitas mais fortes, margens melhores, maior capacidade de reembolso ou modelos de negócio semelhantes a infraestruturas.

Também significa que empresas mais fracas, modelos vagos e startups com pouca tração terão mais dificuldade em angariar financiamento apenas com base na narrativa.

O mercado não está seco. Está mais seletivo.

O regresso das rondas maiores

A TechCabal Insights indicou que a concentração de capital é especialmente visível nas faixas de financiamento mais elevadas, incluindo os intervalos de 10 milhões a 49 milhões de dólares e de 50 milhões a 99 milhões de dólares.

Isto é importante porque as rondas grandes fazem mais do que aumentar o número total de financiamento. Elas moldam a psicologia do mercado.

Quando poucas empresas levantam grandes rondas, pode criar-se a impressão de uma recuperação ampla. Mas a questão mais saudável não é saber se um punhado de empresas consegue angariar. É saber se empresas fortes em várias fases conseguem aceder ao tipo certo de capital.

Um mercado de capital de risco precisa dos dois. Precisa de empresas em fases mais avançadas capazes de absorver cheques maiores e precisa de financiamento suficiente em fases iniciais para manter o pipeline vivo.

Se o topo do mercado se fortalecer enquanto a base se afina, o continente poderá ver mais concentração de capital, mas menos novos vencedores apoiados por capital de risco. Seria um problema mais silencioso do que um colapso no financiamento, mas ainda assim sério.

A dívida está a tornar-se impossível de ignorar

Um dos sinais mais importantes no relatório é o papel da dívida.

A TechCabal Insights observa que o financiamento por dívida tornou-se um grande motor do total de financiamento de 2026, especialmente em setores como a tecnologia climática e o fintech. Em fevereiro de 2026, a dívida representou 235 milhões de dólares, quase o dobro do nível de financiamento em capital próprio nesse mês, segundo o resumo do relatório.

Esta mudança faz sentido.

A dívida pode funcionar bem para empresas com fluxos de caixa previsíveis, modelos intensivos em ativos, produtos de crédito, infraestruturas energéticas, contas a receber ou necessidades de financiamento que não se enquadram facilmente em rondas de capital próprio. Para os fundadores, pode reduzir a diluição. Para investidores e credores, pode oferecer uma lógica de reembolso mais clara do que esperar por uma futura saída.

Mas a dívida não é dinheiro grátis. Introduz pressão de reembolso. Pode fortalecer uma empresa com um fluxo de caixa disciplinado, mas também pode expor mais depressa do que o capital próprio uma economia unitária fraca.

É por isso que o papel crescente da dívida deve ser lido com cuidado. Pode mostrar maturidade em partes do mercado. Também pode mostrar que algumas empresas estão a angariar capital em formas que exigem uma disciplina financeira mais apertada.

A dívida recompensa a disciplina. Penaliza o pensamento desejoso.

O que isto significa para os fundadores

Para os fundadores africanos, a mensagem não é entrar em pânico. É ajustar.

O mercado de financiamento continua aberto, mas a fasquia subiu. Os investidores estão a fazer perguntas mais difíceis, e as respostas precisam de ser mais claras do que eram durante os anos mais fáceis de financiamento.

Os fundadores que angariam neste mercado precisam de compreender que tipo de capital se adequa ao negócio. Nem todas as empresas devem levantar capital de risco. Nem todas as empresas devem contrair dívida. Nem todos os negócios precisam de crescer ao ritmo que os investidores querem.

A pergunta mais relevante é: para que é que a empresa precisa realmente de capital?

Se o dinheiro for para aquisição de clientes, o fundador tem de mostrar que essa aquisição conduz a retenção e receita. Se for para expansão, o fundador tem de mostrar que o mercado seguinte se comporta como o atual, ou explicar por que razão não se comporta. Se for para crédito, energia, logística ou outras operações intensivas em capital, o fundador tem de mostrar como funcionam os ciclos de caixa, os reembolsos, os incumprimentos e as margens.

Uma melhor história de financiamento em 2026 não será construída apenas com base na dimensão do mercado. Será construída com base na qualidade de execução.

O que isto significa para os investidores

Para os investidores, o número mais reduzido de negócios pode parecer disciplina. Mas há um risco numa concentração excessiva.

Se demasiado capital fluir para um pequeno número de empresas, o mercado pode perder oportunidades importantes em fase inicial em setores, cidades e países menos óbvios. Isso é especialmente relevante em África, onde empresas fortes nem sempre são construídas nos mercados mais visíveis e nem sempre parecem empresas de capital de risco ao estilo de Silicon Valley nos seus primeiros anos.

Os melhores investidores terão de equilibrar prudência com curiosidade.

Vão precisar de uma diligência mais sólida, mas não de uma correspondência de padrões preguiçosa. Vão precisar de olhar para além dos setores familiares e perguntar se empresas ignoradas estão a construir com economias melhores, perceção local mais profunda ou modelos de crescimento mais pacientes.

Um mercado seletivo pode melhorar a disciplina de financiamento. Também pode tornar-se demasiado estreito se os investidores apenas financiarem o que já parece seguro.

A questão da fase inicial

A maior preocupação é o que acontece às empresas antes de estarem prontas para rondas maiores.

Um continente não pode construir um mercado mais forte em fase avançada sem um pipeline saudável em fase inicial. Se o financiamento seed e pré-Series A se tornar demasiado limitado, menos empresas sobreviverão tempo suficiente para se tornarem candidatas a uma fase de crescimento.

É aqui que aceleradoras, redes de business angels, fundos locais, braços de capital de risco corporativo e instituições de financiamento do desenvolvimento continuam a ser importantes. O mercado precisa de mais do que capital de destaque. Precisa de capital adequado à fase.

Os fundadores em fase inicial muitas vezes não precisam de cheques enormes. Precisam de capital suficiente para testar a distribuição, comprovar a procura, aperfeiçoar o produto e construir dados operacionais credíveis.

Se essa camada enfraquecer, o mercado de financiamento pode parecer impressionante em valor total, mas tornar-se menos fértil na base.

Os setores a acompanhar

O padrão atual de financiamento sugere que os investidores estão a prestar atenção a setores onde as receitas, a infraestrutura ou a lógica de reembolso são mais fáceis de compreender.

O fintech continua a ser importante porque a circulação de dinheiro, o crédito, os pagamentos e a infraestrutura financeira continuam no centro do comércio africano. As empresas de clima e energia também estão a atrair capital porque muitas combinam necessidade de infraestrutura com procura mensurável.

Mas o ponto importante não é apenas a preferência setorial. É a clareza do modelo de negócio.

É provável que os investidores favoreçam empresas que consigam explicar como ganham dinheiro, como retêm utilizadores, como gerem o risco e como o capital se transforma em crescimento.

Isso cria pressão sobre os fundadores para saírem de afirmações genéricas e passarem para provas operacionais mais incisivas.

O que observar a seguir

Os próximos dois meses vão mostrar se o financiamento de startups africanas ultrapassa a marca dos 1 mil milhões de dólares na primeira metade de 2026. Com base no valor atual, o mercado precisa apenas de cerca de 113 milhões de dólares adicionais para lá chegar.

Mas a questão mais importante não é saber se o mercado ultrapassa um número de destaque.

A melhor pergunta é que tipo de mercado está a ser construído.

Se a próxima vaga de financiamento gerar empresas mais fortes, melhores estruturas de capital, crescimento mais disciplinado e infraestrutura mais profunda, então o menor número de negócios pode ser sinal de maturidade.

Se gerar um mercado em que apenas algumas empresas consigam angariar enquanto os fundadores em fase inicial lutam por oxigénio, então a recuperação será mais fraca do que parece.

Para já, o sinal é claro: o financiamento de startups africanas não está congelado. Está a concentrar-se.

Os fundadores ainda podem angariar. Mas o mercado está a pedir mais provas.